草铵膦原药连续几周大幅上涨后,价格出现回调,但安全事故又给后期市场带来不确定性,市场报到25万元/吨;草甘膦原药受黄磷价格上涨的带动,报价维持在6.45万元/吨;敌草快母药出口为主,国内市场性价比缺失,依旧稳定在5.8万元/吨。

2,4-D原药基础原材料上涨,对行情起到支撑,本月价格报到2.45万元/吨;二甲戊灵原药目前开工率仍然不足,市场库存偏低,外贸订单排到下半年,硝酸价格高位给了成本支撑,价格在6.5万元/吨的高位。

灭草松原药厂家环保压力较大,生产水剂为主,原药报到12万元/吨,灭草松水剂市场报到4.6万元/吨左右,虽然都是市场淡季,但库存都偏低;噁草酮原药目前报26万元/吨,需求一般,较为稳定。

氟磺胺草醚原药开工率低,出口为主,库存低位,95%含量货源市场报到14万元/吨;异噁草松原药厂家库存低位,国内市场低含量货源价格报到8.3万元/吨左右;乙氧氟草醚原药厂家交前期出口订单为主,目前报价23万元/吨左右,较为稳定;烯草酮原药出口订单为主,厂家库存低位,但国内市场后期,无太大需求,报价在15.2万元/吨左右;氯氟吡氧乙酸异辛酯原药出口为主,排单到下半年,价格报到17.5万元/吨。

莠去津原药市场后期,目前报价3.8万元/吨;硝磺草酮原药上游产能增加,库存增加,竞争激烈,目前厂家报到13.5万元/吨,保底操作为主;烟嘧磺隆原药季节后期,开工率增加,库存增多,报28万元/吨;玉米田除草剂整体弱势,但终端制剂库存低位,需求时效都较为紧急。

氰氟草酯原药上游原材料高位,季节后期,下游采购意愿低,报价下调到19万元/吨之后,渠道库存基本消化完毕;高效氟吡甲禾灵原药原材料高位,出口排单为主,市场报到23万元/吨;精喹禾灵原药市场无库存,受原材料高位的影响,市场维持在22万元/吨的高位。

酰胺类除草剂市场受原材料高位影响,成本仍然维持高位,但已经进入季节后期,价格开始回调,本月丙草胺原药价格报到4.8万元/吨左右;乙草胺原药报到4.2万元/吨左右;丁草胺原药报到4万元/吨左右;异丙草胺原药报5.2万元/吨左右;异丙甲草胺原药报到5.5万元/吨左右;苯噻酰草胺原药报7.2万元/吨左右,厂家开工率不高。

阿维菌素精粉市场价格报到61万元/吨,成交偏弱,厂家也无太大下调意愿;受上游阿维低位的影响,甲氨基阿维菌素苯甲酸盐原药报价也走低到83万元/吨,产能增加,导致各个厂家竞争加剧,处于供大于求的时期。

烟碱类产品国内需求偏弱,出口为主,但库存也在低位,随着7月份上游中间体生产厂家降低开工率,大幅拉高了产品成本。受此影响,吡虫啉原药市场报到15.5万元/吨,啶虫脒原药报到15万元/吨;烯啶虫胺原药报到20万元/吨;噻虫嗪原药市场库存处于低位,种衣剂品质产品报到12.5万元/吨以上,市场流通货源成交偏低,但价格也出现上调,报11万元/吨左右;噻虫胺原药报到12.5万元/吨以上,受开工率低的影响,供应偏紧;呋虫胺原药市场还有库存,需求弱势,市场价格回落到18万元/吨以内。

菊酯类市场虽然F113a的上涨,带来了成本支撑,但无奈整体需求弱势,产能增加,竞争激烈,出口订单增多降低了厂家的接单意愿:高效氯氟氰菊酯原药目前市场报到20.5万元/吨;联苯菊酯原药报到28万元/吨;高效氯氰菊酯母药报到4.7万元/吨;受汇率影响,氯氰菊酯原药市场价格上涨,报到9万元/吨。

吡蚜酮原药终端需求低迷,厂家几无利润,处理库存为主,但兰州的化工事故提振了市场备货信心,市场止跌回升,本月市场报到15.5万元/吨,但厂家前期接了不少低价订单;氟啶虫酰胺原药终端需求低迷,市场观望情绪重,市场成交在63万元/吨以内。

联苯肼酯原药生产集中度高,上游氯甲酸异丙酯供应受限,对开工率有影响,本月价格报46万元/吨,出口为主,本年度国内气温偏低,需求较为低迷;甲氧虫酰肼原药需求弱势,目前市场报价35万元/吨,出口为主,印度登记下来提振后期市场信心;虫螨腈原药原材料上涨,供应紧张,市场价格坚挺,价格上调到29.5万元/吨;氟虫腈原药厂家以出口为主,目前价格报56万元/吨左右。

有机磷产品禁限用增多,出口需求减少,但近期乙基氯化物供应受限,大幅上涨,给产品带来成本压力。马拉硫磷原药出口为主,市场报价到3.8万元/吨左右;丙溴磷原药报到9.2万元/吨,毒死蜱原药成本支撑,疫情导致开工率较低,库存消化后,市场报价反弹到4.9万元/吨以上;辛硫磷原药目前供应也偏紧,报4.4万元/吨。

氟啶脲原药供货正常,价格报到53万元/吨;氟铃脲原药报55万元/吨;虱螨脲原药工厂开工率降低,库存减少,但需求偏弱,价格报到24.5万元/吨;乙螨唑原药开工率也降低,库存减少,成本支撑,价格报27万元/吨。

哒螨灵原药报价到10.5万元/吨左右,较为稳定;螺螨酯原药开工率低,市场稳定,报到17万元/吨左右;炔螨特原药库存消化,出口订单较多,市场货源偏紧,市场报5.5万元/吨以上;茚虫威原药市场后期,价格报到104万元/吨左右。

间二氯苯的上涨,溴素的高位,给三唑类产品带来了成本支撑,但三氮唑处于低位:苯醚甲环唑原药目前报到17.5万元/吨;丙环唑原药稳定在18.5万元/吨左右;己唑醇原药市场需求一般,但进口价格上调,价格报到13.5万元/吨;戊唑醇原药厂家报价上调后,受需求限制,又回调到8万元/吨;氟环唑原药市场低价货源减少,成交在47万元/吨以上;三环唑原药厂家开工率低,原材料带来较大的成本压力,市场价格报7.4万元/吨以上。

吡唑醚菌酯原药上下游僵持,库存水平一般,市场报价24.5万元/吨;嘧菌酯原药出口专利的原药,厂家价格维持高位,市场流通渠道货源减少,市场价格报到26万元/吨以上;醚菌酯原药厂家开工率不足,市场后期,价格报35万元/吨;肟菌酯原药库存水平一般,但需求也弱势,价格回调到48万元/吨左右。

多菌灵原药生产厂家环保压力较大,市场报价维持在4.6万元/吨左右;甲基硫菌灵原药成本压力大,市场价格报到4.6万元/吨左右;噁霉灵原药市场价格在15万元/吨左右;氟啶胺原药库存消化,出口市场良好,市场价格回落到26万元/吨;咪鲜胺原药市场弱势,厂家成本高位,艰难维持,价格上调到6.8万元/吨。

氰霜唑原药市场货源紧缺,报价在78万元/吨;噻呋酰胺原药生产厂家集中,原材料供应受限,库存低位,报价到35万元/吨以上;烯酰吗啉原药价格稳定,原材料价格高位,报到8.8万元/吨左右。

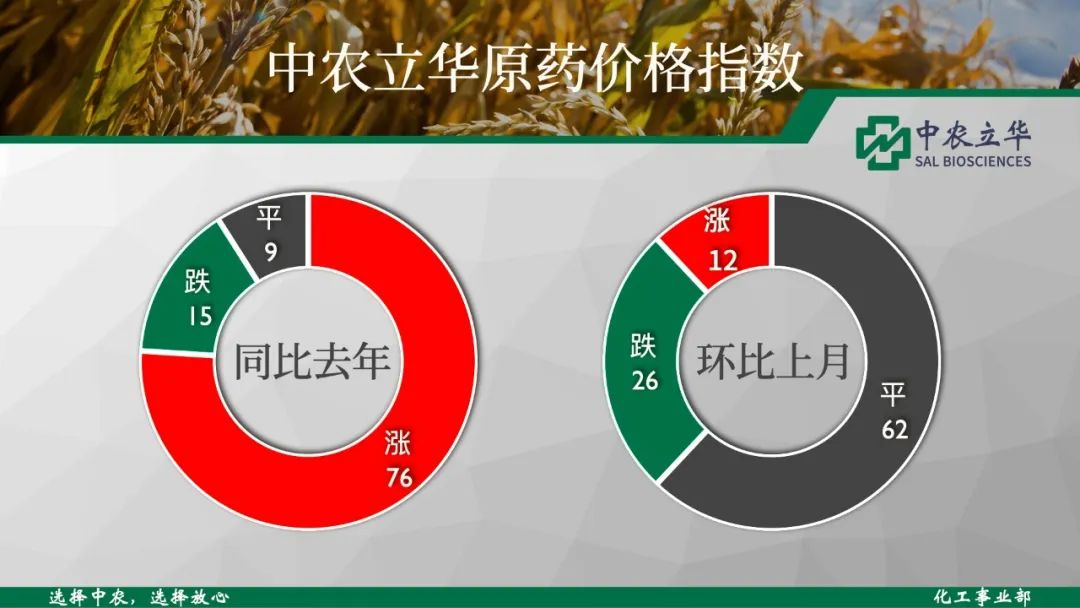

进入季节后期,终端补货按需为主。但原材料的高位、疫情的影响,对供应不利影响逐步显现,进入夏季高温季节,厂家被迫降低开工率,接单意愿降低。而出口需求仍然良好,整体库存依旧处于低位。随着终端备货意愿增强,预计上下游博弈会持续,成交量攀升,未来依旧是库存和成本主导市场。